Det pågår en kontinuerlig debatt i kraftbransjen om hvor store nettselskapene bør være. Noen er overbevist om at vi kun burde ha 5-10 selskap, andre mener det er gode argumenter for å opprettholde dagens struktur med vel 90 selskap.

Et av argumentene som brukes oftest av de som er tilhengere av få og store selskap er at det er klart mer rasjonelt å drive store enn små selskap. Samfunnsbedriftene har i mange sammenhenger argumentert for at det også finnes smådriftsfordeler. Reguleringsmyndighetenes sammenligninger tyder også på at bildet ikke er veldig entydig.

Nå har leder for et typisk medlem av Samfunnsbedriftene Energi, Arne Hanto Moen i Øvre Eiker Energi, skrevet en kronikk om temaet. Han er leder for et konsern med et veldrevet, middels stort nettselskap, og beviser løpende at det er fullt mulig å drive godt uten å være blant de største.

Moen har bred erfaring fra ulike bransjer og er vel vant med statistiske sammenligninger. Det er således all grunn til å tro at det er hold i hans fremstilling.

Kronikk

De store nettselskapene tar ikke ut noen stordriftsfordeler

Arne Hanto Moen, administrerende direktør i Øvre Eiker Energi.

Det er mye snakk om stordriftsfordeler i den norske nettbransjen. Per i dag er det i overkant av 100 nettselskaper i Norge. Det er 94 nettselskaper som har flere enn 1000 abonnenter, mens gjennomsnittlig størrelse ligger rundt 30 000 abonnenter.

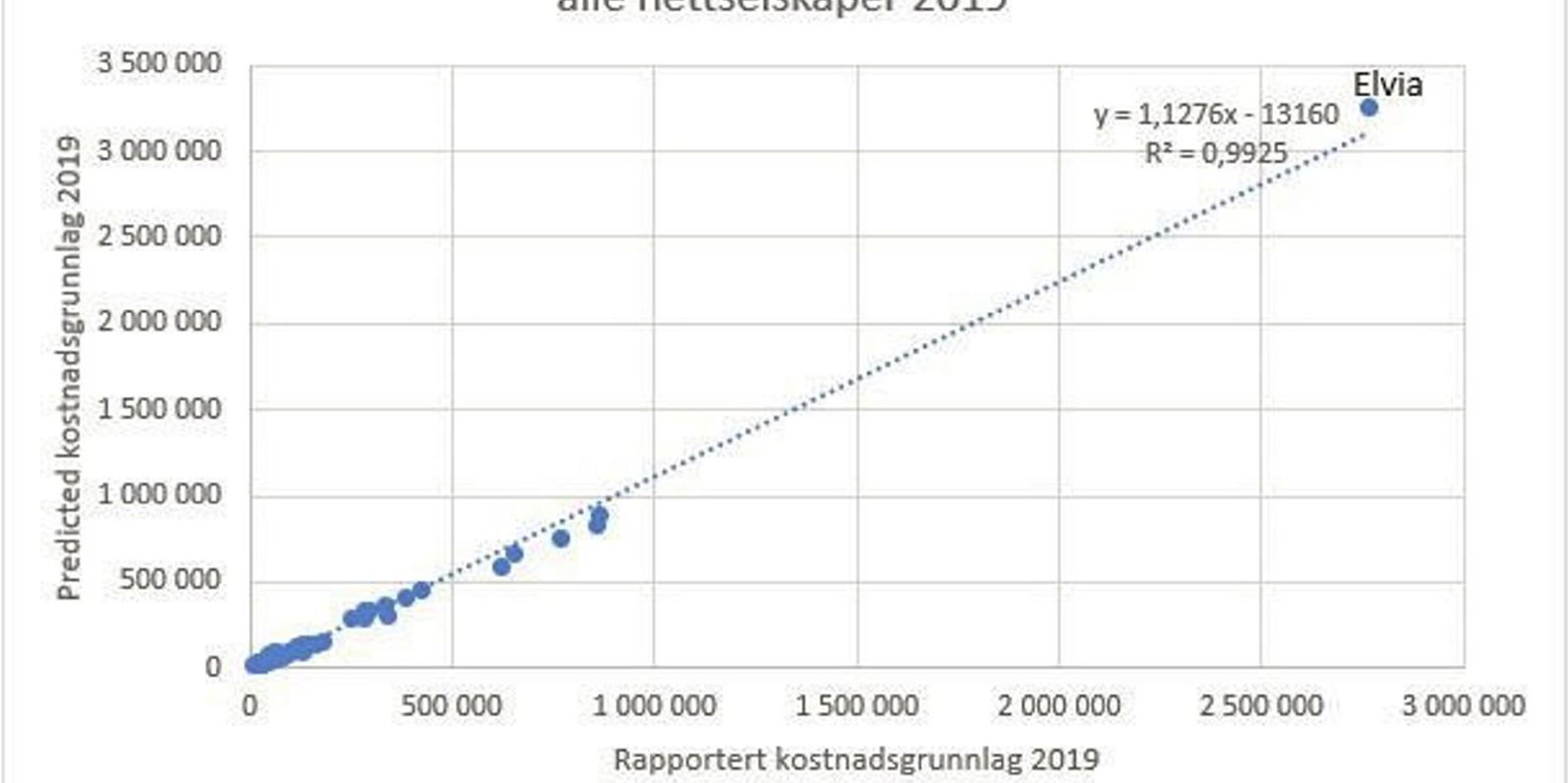

Jeg har studert de rapporterte kostnadsgrunnlagene fra de fem siste årene for det lokale distribusjonsnettet med fokus på det siste rapporterte året, kostnadsgrunnlaget for 2019, for alle nettselskaper med flere enn 1000 abonnenter. Dette kostnadsgrunnlaget er styrende for inntektsrammen for selskapene i 2021.

Målet for analysen var å se om det var noe mønstre i kostnadsgrunnlagene som kunne fortelle om små, mellomstore eller store selskaper gjør det systematisk bedre enn andre. Analysen ble utført med linear regresjonsanalyse (stepwise linear regression ved hjelp av IBMs statistiske verktøy SPSS ver. 26).

Analysen viser at de fire parameterne «Antall Abonnenter», «Antall Kilometer Høyspent nett» «antall nettstasjoner» og «Antall Kilometer Høyspent nett sjø» kan forklare hele 99,3 % av variasjonen i det rapporterte kostnadsgrunnlaget (altså en R2-verdi på 99,3).

Modellen fra NVE som beregner inntektsrammen for alle selskapene er basert på de samme prinsippene, men er noe mer avansert, og gjør en rekke justeringer i tre trinn.

Målet med denne øvelsen var å se hva tallene objektivt sett forteller oss på en enkel oversiktlig måte. Analysene ble gjort både med og uten Elvia, i og med at de er såpass mye større enn de andre, uten at det endret de mest interessante funnene i analysen.

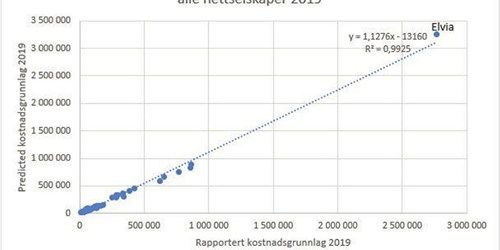

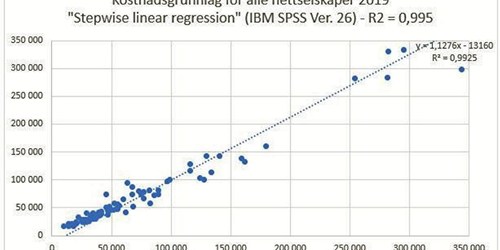

Hvis man zoomer inn på selskapene med et rapportert kostnadsgrunnlag på under 350 millioner kroner, ser det ut som i figuren under. De selskapene som ligger over den stiplede regresjonslinjen gjør det «bedre» enn gjennomsnittet og vice versa.

Som man ser i figuren er det ikke noe entydig svar på om store eller mindre selskaper gjør det systematisk bedre.

Det ser altså ut som de fire parameterne

- Antall Abonnenter

- Antall Kilometer Høyspent nett

- Antall nettstasjoner

- Antall Kilometer Høyspent nett sjø

har størst påvirkning på kostnadsgrunnlaget og at det er rom for mange ulike størrelser på selskaper for å kunne drifte effektivt. Det finnes en nok en rekke stordriftsfordeler man kan hente ut etter hvert, men det kan være noe annet å hente de ut i praksis enn å bare vite at de er der.

Mindre selskaper må fortsette å utnytte de styrkene de har, ved å være lettbente, innovative og ha så lite byråkrati som vanlig, og tettere dialog med abonnentene.